一名大马男子近日在社交媒体分享自己长期缴付医卡保险的经历,引发网友热烈讨论。他表示,随着医卡保费不断上涨,许多年长工作者选择取消私人医疗保险,原因更多是长期成本考虑,而非经济困难。

这名男子在帖文中透露,他年纪渐长后,才理解为何一些职场上的长辈不再维持私人医疗保险。

保费上涨引发疑虑

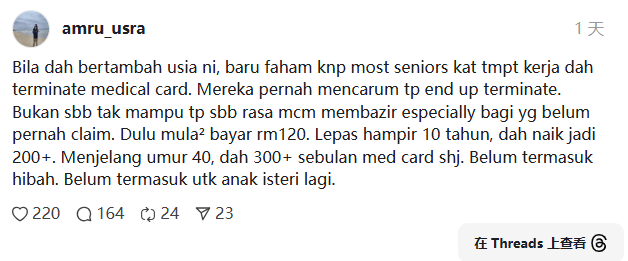

他指出,很多人多年来一直缴纳医卡,但随着每月保费逐年上升,最终决定取消。他的医卡最初每月只需RM120,但十年后上涨至RM200多,到了接近40岁时,单是医卡保费就已超过RM300。

他补充,这还不包括其他附加保障,例如寿险或配偶及子女保险。

“不是他们付不起,只是觉得没什么必要,尤其是从未理赔过。”他如是说。

强调非鼓励取消

这名男子强调,他的分享并非要劝别人取消医卡,而是想表达自己的困惑与现实困境。

“Alhamdulillah,我一直很健康,从未使用过医卡。”他写道,“所以不要轻易评判那些没有医卡的长辈,你没体验过每个月支付RM300到RM400,十年都没理赔的感受。”

他还指出,马来西亚公立医院的服务并非外界想象中那么差,这也是部分人愿意放弃私人医疗保险的原因之一。

网民讨论:公立医院排队、私人医院优势

不少网友回应表示,公立医院虽然有专科医生,但复诊往往需等上数月。而许多医生同时在公私立医院执业,因此在私人医院预约通常一周内即可看同一医生,而公立医院则可能等上三个月。

也有网友质疑医卡是否划算,认为通过医卡支付的私人医院费用比现金支付高出不少,但实际治疗内容相同。

一名网友表示,他十年来缴纳医卡保费近RM25,000,却从未理赔过;另一位估算,如果持续缴费到60岁,总额可能接近RM80,000,反而可以作为个人医疗储蓄。

健康不可预料

也有网友提醒,健康不可预测。有人分享自己十年未理赔医卡,但30岁后突发慢性支气管炎和肺炎,多次住院。此时公立医院已无法满足需求,而私人医院免押金入院,保险承担大部分费用,总额远超他多年缴纳的保费。

保留或取消需视个人情况

许多网友认为,若觉得保费压力大,可考虑减少保障、保留基本覆盖,而非完全取消。多数人认为,公立医院并非如外界传言般糟糕,但就医便利性仍取决于时间与运气。