“月薪RM7,500可以买RM600,000的房子吗?”这个问题近日在社交媒体上引发热烈讨论。一名大马网友向网红 Sam 提问,是否能凭月薪RM7,500购买一间价值RM600K的排屋,没想到Sam斩钉截铁地回道:“想都别想!”

Sam在影片中表示,RM600K的房子每月贷款供期约RM2,500至RM3,000,扣除员工公积金(EPF)、汽油费、过路费、上网、日常开销后,每月实际所剩不多,“平均一天只能花RM100,生活品质相当紧绷”。他更直言:“不是买不起,是买了之后天天吃杂饭!”

尽管如此,网友意见却呈两极化。一派支持Sam的理性分析,认为供房生活压力太大;另一派则表示RM7,500的收入“绰绰有余”,强调“房子会升值,供得过就值得买!”

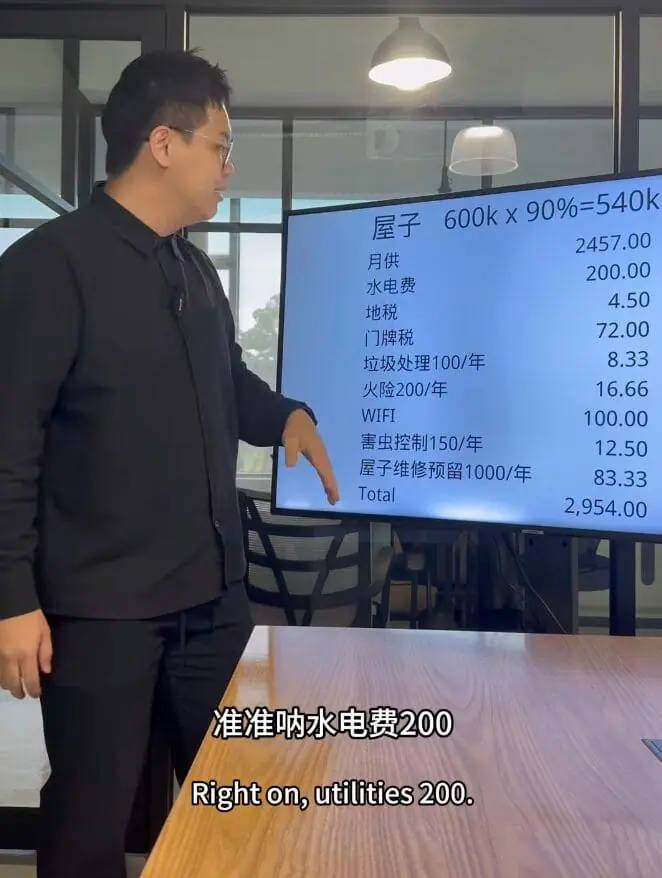

对此,一位房产代理也拍片反击,用详细账单试图“洗脑”大众。他以RM600K房子为例,若贷款90%即RM540K,月供RM2,457。加上各项费用如水电、地税、门牌税、上网费、维修、害虫控制等,每月屋子总支出为RM2,954。

再加上一辆Myvi车贷及相关支出共RM1,038,以及基本生活费RM1,810(包括三餐、奶茶、火锅、电话费、个人保险等),整个月总开销大约RM5,802。

假设RM7,500月薪扣除EPF后净收入为RM6,500,最终还能每月结余RM698。该房产代理总结道:“刚刚好是没错,但不是活得很惨。”

不过,也有网友吐槽这类算法“太理想化”,指出无法预见突发支出,如医疗、紧急维修、加息等,并讽刺说:“难怪那么多Lelong(法拍屋)!”

这场“买不买得起房”的线上交锋,也再度点燃了年轻一代对房地产负担能力的热烈讨论。有网友表示:“现实不是Excel表格,看似能供,其实只是苟延残喘。”