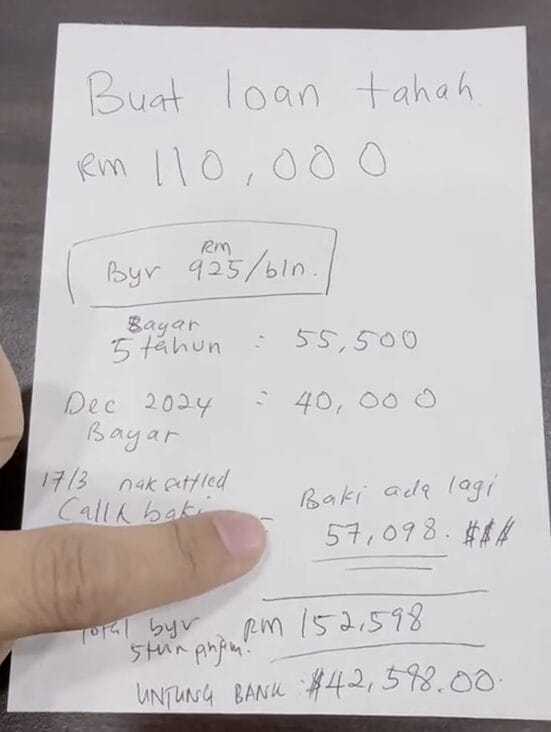

大马一名女子分享贷款经历引发争议:她向银行贷款 11 万令吉购买土地,月供 925 令吉供款 5 年后,于 2024 年 12 月提前偿还 4 万令吉,却被银行告知仍需偿还 57,098 令吉。算上 5 年已还的 55,500 令吉,总还款额高达 152,598 令吉,比本金多出 42,598 令吉。她质疑:”为何借 11 万要还 15 万?”

时间线梳理

| 节点 | 操作详情 | 金额(RM) |

|---|---|---|

| 贷款获批 | 2020 年借款买地 | 110,000 |

| 月供还款 | 每月固定还款 925 令吉,持续 5 年 | 55,500 |

| 提前还款 | 2024 年 12 月一次性偿还 | 40,000 |

| 剩余欠款 | 银行告知仍需偿还 | 57,098 |

| 总计还款 | 本金 + 利息 | 152,598 |

利息为何如此高?

- 利率未明确:

- 女子未披露贷款合同中的实际利率,但按总利息 42,598 令吉计算,5 年综合利率约7.75%(简单利息计算),高于马来西亚房贷平均利率(3.5%-4.5%)。

- 网友质疑:”是否为高息贷款?土地贷款是否属商业性质导致利率更高?”

- 提前还款条款:

- 部分银行对提前还款收取违约金或调整利息计算方式。女子可能未注意合同中 “提前还款需按剩余本金重新计息” 的条款。

- 网友提醒:”提前还款前应要求银行出具《剩余贷款摊销表》,明确本金与利息构成。”

- 利息计算方式:

- 银行通常采用 “等额本息” 或 “等额本金” 还款法。若采用前者,前期还款中利息占比更高,即使提前还款,剩余本金的利息仍需支付。

- 示例:若贷款 11 万,利率 8%,5 年期等额本息月供约 2,213 令吉(总利息 22,780 令吉)。本例月供仅 925 令吉,可能为 “先息后本” 或低月供 + balloon payment(尾款)模式。

网友热评与建议

- 理性派:”贷款必有利息,签合同前应算清 IRR(内部收益率)。”

- 共情派:”普通民众难懂金融术语,银行应简化条款说明。”

- 实用建议:

▶ “保留所有还款凭证,要求银行提供利息计算明细”

▶ “通过央行投诉渠道申请独立审计”

▶ “对比多家银行贷款产品,选择透明利率方案”

延伸思考:如何避免贷款陷阱?

- 三问原则:

- 实际年利率(APR)是多少?

- 提前还款是否有罚金?

- 总还款额是否超过本金 50%?

- 文件审查:

- 要求银行用中文 / 马来文标注关键条款(如利率、还款方式)

- 拒绝签署空白合同,留存电子版备份

- 替代方案:

- 若为土地开发贷款,可尝试申请公积金第二账户提取(需符合条件)

- 小额贷款优先选择信用合作社(Koperasi),利率通常低于商业银行

此事件折射出普通民众对贷款利息计算的认知盲区。在涉及大额资金借贷时,建议咨询独立金融顾问或通过国家金融教育中心(NFEC)获取免费指导,避免因条款模糊导致财务负担加重。