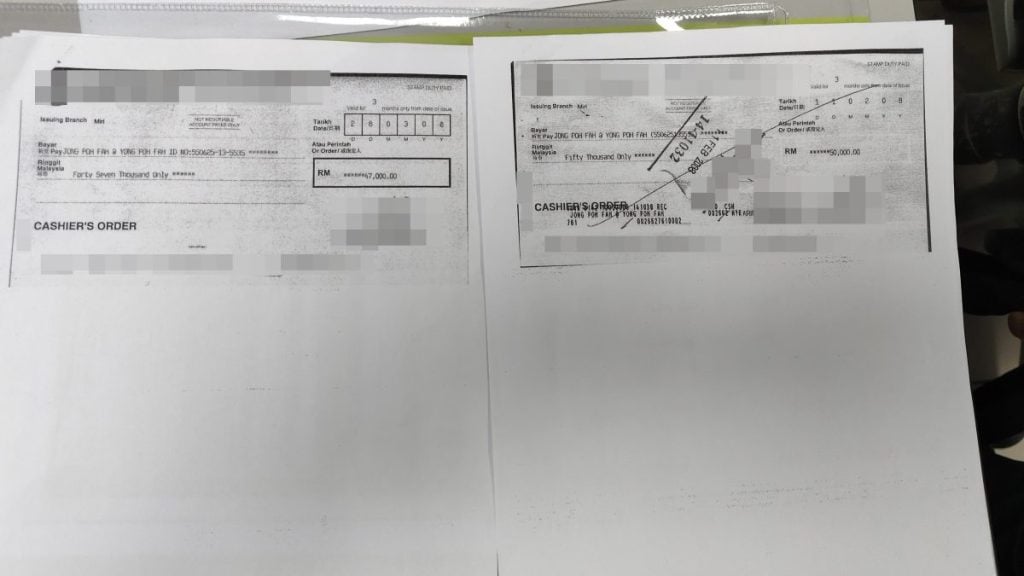

砂拉越美里居民杨宝华申诉其定期存款“失踪”一事,经过银行调查发现,其存款实际上已被用来购买信托基金,而相关投资款项也已赎回。然而,当年银行开出的4万7000令吉支票却至今下落不明,相关银行本票(Cashier’s Order)未盖章,亦无银行职员签名,无法确认该支票是否已被存入任何银行账户。

目前,银行方面已要求杨宝华给予更多时间,以进一步追查该支票的具体去向,包括是否因领取后未存入账户,或是否存在其他因素导致资金去向不明。

前美里区国会议员张有庆在查阅银行所提供的相关文件后指出,相较之下,另一张银行于2008年2月11日开出的本票就有盖章及银行职员签名,并清楚注明已存入一家本地外资银行账户;但4万7000令吉的本票却缺乏上述必要认证,令其动向成谜。

张有庆补充,倘若事主当年确实未将该支票存入银行,款项原则上不会无故消失,且事隔近17年后,该笔款项理应已转入国家会计局的“无人认领款项”(WTD)户头。但根据杨宝华上个月到国家会计局美里分局查询的结果,并未发现这笔款项已纳入相关账户中。

美里区前国会议员张有庆呼吁政府采取更严格的监管措施,以防止银行职员继续游说年长者将存款转为各类投资计划,如信托基金等。

他以杨宝华的案件为例指出,事主与其母亲不懂马来语或英语,对“信托基金”毫无概念,只了解“定期存款”。

由于识字不多、知识有限,他们可能误以为信托基金与定期存款是类似的储蓄方式,因看到较高的回酬率,便将原本的定期存款转为购买基金。

张有庆强调,这类情况并非个案,过去已有许多年长者在被游说后投入资金购买信托基金,最终不仅没有获得利息,甚至连本金也蒙受损失。他提醒政府应加强对相关销售行为的监管,避免长者在缺乏充分理解的情况下作出高风险投资决定。